Inleiding

Veel werkgevers zijn -in de regel- wel bekend met de kosten die zijn gemoeid met ziek personeel. Wat veel werkgevers vaak vergeten, is dat deze kosten niet stoppen nadat de 104 weken (of 156 weken in geval van een loonsanctie) loondoorbetaling tijdens ziekte voorbij zijn. Ook na die 104 weken kan de werkgever een rekening gepresenteerd krijgen van een (ex-)werknemer die aanspraak maakt op een uitkering op grond van de Wet WIA. De financiële schade die met (langdurig) zieke werknemers gemoeid is, kan namelijk oplopen tot een doorbelasting van 12 jaar, dit terwijl de werknemer misschien allang uit dienst is. De werkgever kan deze schadelast aanzienlijk beperken, o.a. door premiebeschikkingen van de Belastingdienst goed te controleren en tijdig bezwaar te maken bij de Belastingdienst (of het UWV) als er zaken zijn die niet kloppen op de premiebeschikkingen of bij de toekenning van een Ziektewetuitkering of WGA-uitkering aan een (ex-)werknemer.

In dit artikel wordt een verkort overzicht gegeven van de doorbelasting van de kosten die gepaard gaan met zieke (ex-)werknemers. Daarbij komen eerst de kosten tijdens de eerste 104 weken van arbeidsongeschiktheid aan de orde en daarna de kosten die voor de werkgever ontstaan als de zieke (ex-)werknemers vervolgens in de Wet WIA belanden (daarbij is het onderscheid tussen een werkgever die wel eigen risicodrager is en die géén eigenrisicodrager is van belang).

De langdurig zieke werknemer

De zieke werknemer

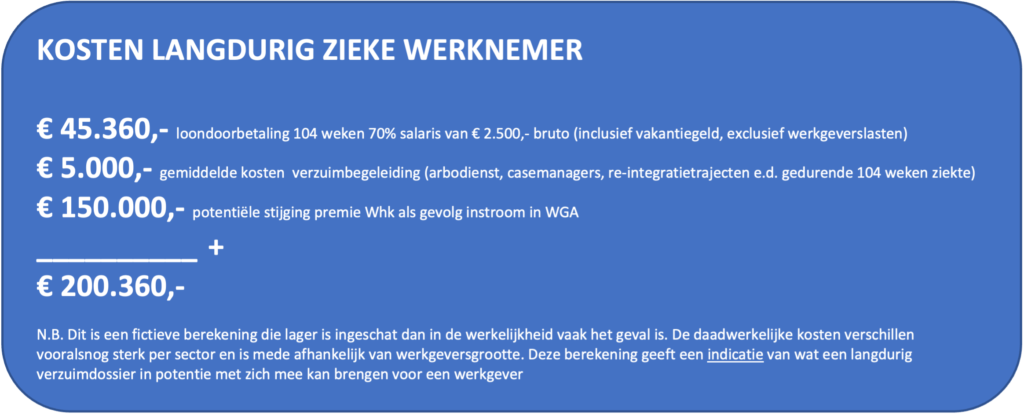

Op grond van de wet, artikel 7:629 lid 1 BW, is de werkgever verplicht om aan een arbeidsongeschikte werknemer gedurende 104 weken ten minste 70% van het loon door te betalen. In het eerste jaar geldt daarbij een minimumloongarantie, maar in het tweede ziektejaar niet. Mocht de werknemer door de loondoorbetaling van 70% na het eerste ziektejaar onder het minimumloon uitkomen, dan kan de werknemer een toeslag aanvragen op grond van de Toeslagenwet. De wettelijke loondoorbetalingsverplichting tijdens ziekte is gemaximeerd tot de genoemde 70% van het maximumdagloon(*). Dit is dus maximaal 70% van een bedrag van € 1.725,- per maand (met ingang van 1 januari 2022).

Overigens hebben veel werkgevers andere (gunstigere) afspraken met werknemers gemaakt over de loondoorbetaling tijdens ziekte. Zo is in veel cao’s en arbeidsovereenkomsten de afspraak gemaakt dat gedurende het eerste jaar van ziekte 100% wordt doorbetaald en in het tweede ziektejaar bijvoorbeeld pas 70%. Vaak is ook geen beperking in de loondoorbetaling tijdens ziekte opgenomen ten aanzien van het maximum dagloon tijdens ziekte. Zo is in veel cao’s en arbeidsovereenkomsten de afspraak gemaakt dat gedurende het eerste jaar van ziekte 100% wordt doorbetaald en in het tweede ziektejaar bijvoorbeeld pas 70%. Vaak is ook geen beperking in de loondoorbetaling tijdens ziekte opgenomen ten aanzien van het maximum dagloon.

Naast de kosten van de loondoorbetaling tijdens ziekte en eventuele vervanging van een zieke medewerker, zijn werkgevers verplicht om bij de verzuimbegeleiding van zieke werknemers een gecertificeerde arbodienst (vangnetregeling) of geregistreerde bedrijfsarts (maatwerkregeling) in te schakelen. Los van de loondoorbetaling tijdens ziekte, komen dus ook deze kosten van de verzuimbegeleiding en de vervanging van de zieke medewerker hier nog bovenop en leiden tot een nog grotere schadepost voor de werkgever die met een langdurig zieke werknemer te maken heeft.

Vaak wordt gedacht dat werkgevers door het sluiten van een verzuimverzekering volledig zijn gedekt voor alle kosten die zijn gemoeid met verzuim. Dit is slechts ten dele waar: de verzuimverzekering vergoedt in de regel alleen de (gedeeltelijke) kosten van de loondoorbetaling tijdens ziekte en de kosten van de verzuimbegeleiding. Vergeten wordt dat een hoger verzuim vrijwel standaard leidt tot een hogere premie voor de verzuimverzekering in de jaren die volgen. Bovendien dekt de verzuimverzekering veelal niet de kosten voor de instroom van zieke (ex-) werknemers in de WIA of de Ziektewet (daar zijn overigens wel aparte verzekeringen voor) en een eventuele loonsanctie die door het UWV na 104 weken ziekte kan worden opgelegd.

* Twee keer per jaar, op 1 januari en op 1 juli, worden de bedragen van het maximale dagloon (en tevens het minimumloon) door de Rijksoverheid opnieuw vastgesteld.

Einde dienstverband tijdens ziekte: de zieke ex-werknemer

Helder is dat zieke werknemers gedurende hun dienstverband hoge kosten met zich meebrengen voor werkgevers. Maar ook als een werknemer uit dienst gaat, kan de werkgever geconfronteerd worden met hoge kosten. Als de werknemer namelijk ziek uit dienst gaat (bijvoorbeeld omdat de arbeidsovereenkomst voor bepaalde tijd eindigt), of als een werknemer binnen 28 dagen na de einddatum zich ziek meldt (*), dan wordt een eventueel toegekende Ziektewetuitkering aan de laatste werkgever doorbelast (en ook de eventuele aansluitend toegekende WGA-uitkering). Ook als werknemers uit dienst zijn, kan de werkgever dus nog met kosten van deze werknemer geconfronteerd worden.

Kortom: als de arbeidsovereenkomst met een zieke werknemer tijdens de ziekte afloopt, of als de ex-werknemer binnen 28 dagen na het einde van de arbeidsovereenkomst ziek wordt (en nog geen WW-uitkering heeft ontvangen), dan wordt deze Ziektewetuitkering aan de (ex-)werkgever doorbelast, evenals de eventuele aansluitend toegekende WIA-uitkering.

In theorie kan het dus zo zijn dat een werknemer met een halfjaarcontract op de eerste werkdag vanwege ziekte uitvalt bij zijn werkgever. De werkgever moet dan gedurende de gehele looptijd van de arbeidsovereenkomst van zes maanden het loon tijdens ziekte doorbetalen. Als de werknemer vervolgens ziek uit dienst gaat en gedurende anderhalf jaar aanspraak op een Ziektewetuitkering maakt en in de Wet WIA stroomt. De werkgever wordt zowel voor de toegekende Ziektewetuitkering (in dit geval anderhalf jaar) als de WGA-uitkering (in potentie 10 jaar!) doorbelast, terwijl de werknemer feitelijk maar één dag voor de werkgever heeft gewerkt!

(*) Let op: als een werknemer na de einddatum van de arbeidsovereenkomst een WW-uitkering toegekend heeft gekregen en zich vervolgens ziek meldt bij het UWV, dan komt de eventueel toegekende Ziektewetuitkering niet voor rekening van de (ex-)werkgever!

Na 2 jaar ziekte eindigt de financiële verantwoordelijkheid van de (ex-)werkgever?

Veel werkgevers zijn in de veronderstelling dat de financiële verantwoordelijkheid voor een zieke werknemer na twee jaar loondoorbetaling tijdens ziekte stopt of zoveel eerder als het dienstverband tijdens ziekte eindigt. Na twee jaar ziekte wordt immers een WIA-uitkering aangevraagd en wordt de arbeidsovereenkomst met de zieke werknemer vaak beëindigd (via een vaststellingsovereenkomst of via het UWV). Niets is echter minder waar: juist na de twee jaar loondoorbetaling tijdens ziekte kan de financiële schade nog verder oplopen. Als de (ex-)werknemer na twee jaar arbeidsongeschiktheid een WIA-uitkering ontvangt, dan wordt deze WIA-uitkering namelijk, afhankelijk van het soort uitkering dat de werknemer ontvangt, aan de werkgever doorbelast. De duur van deze doorbelasting is vooralsnog (*) maximaal 10 jaar (!).

(*) N.B. In het coalitieakkoord 'Omzien naar elkaar, vooruitkijken naar de toekomst' zijn nog geen concrete plannen opgenomen om de duur van de doorbelasting de verlagen. Waarschijnlijk zal het nieuwe kabinet mogelijk het middellangetermijnadvies van de SER volgen om de 10-jarige doorbelasting in de WGA aan de werkgever terug te brengen naar 5 jaar.

In de Wet WIA zijn praktisch twee soorten uitkeringen te onderscheiden:

- ‘IVA-uitkering’ (Inkomensvoorziening Volledig Arbeidsongeschikten)

- ‘WGA-uitkering’ (Werkhervatting Gedeeltelijk Arbeidsgeschikten).

Alleen laatstgenoemde uitkeringen mogen aan de (ex-)werkgever doorbelast worden. De IVA-uitkering is namelijk voor volledig en duurzaam arbeidsongeschikten en deze uitkeringen worden gefinancierd uit het arbeidsongeschiktheidsfonds (Aof); alle (ex-)werkgevers betalen hiervoor een gelijke premie die onafhankelijk van de individueel veroorzaakte schadelast wordt vastgesteld.

Hoe worden de WGA-uitkeringen doorbelast?

Eigenrisicodrager

Op grond van artikel 40 van de Wet financiering sociale verzekeringen (Wfsv) kan een werkgever ervoor kiezen om zelf het risico te dragen voor de betaling van de WGA-uitkering van (ex-)werknemers en de Ziektewetuitkeringen van werknemers die ziek uit dienst gaan. De (ex-)werkgever betaalt dus direct voor de WGA- en/of Ziektewetuitkering van de (ex-)werknemer als de (ex-)werkgever eigenrisicodrager is voor de WGA/Ziektewet. In dat geval moet de (ex-)werkgever de WGA- en/of Ziektewetuitkering zelf betalen aan de zieke (ex-)werknemer.

Geen eigenrisicodrager

Als de (ex-)werkgever geen eigenrisicodrager is, dan wordt indirect ook voor de toegekende WGA-uitkering van de (ex-)werknemer betaald. Het UWV betaalt in dat geval de WGA-uitkering zelf aan de ex-werknemer, maar het potje waaruit het UWV de WGA-uitkering betaalt, wordt gevuld met premies die de werkgever moet afdragen. Dit wordt de ‘gedifferentieerde premie Werkhervattingskas’ genoemd. Hoeveel premie de werkgevermoet afdragen, is (onder meer) afhankelijk van de zogenaamde “schadelast” die een werkgever produceert. Hoe meer (ex-)werknemers ziek uit dienst gaan en aansluitend aanspraak maken op een Ziektewet en/of WGA-uitkering, des te groter de schadelast voor de werkgever.

Hoe de gedifferentieerde premie is opgebouwd wordt hierna besproken.

Systeem van premiedifferentiatie

Jaarlijks in november krijgen werkgevers van de Belastingdienst een beschikking voor de gedifferentieerde premie van de Werkhervattingskas (verder: Whk). Werkgevers die eigenrisicodrager zijn voor de Ziektewet en/of de WGA krijgen een premiebeschikking van 0% voor de component waarvoor zij eigenrisicodrager zijn (WGA en/of ZW). Dat is ook logisch, deze werkgevers betalen immers zelf de uitkeringen van de (ex-)werknemer en bovendien zijn eigenrisicodragers verantwoordelijk voor de re-integratie van hun (ex-)werknemers. Werkgevers die geen eigenrisicodrager zijn voor de Ziektewet en/of WGA, krijgen van de Belastingdienst ieder jaar een november een beschikking waarop staat welke uitkeringen (ZW en/of WGA) aan de werkgever worden doorbelast. De wijze van doorbelasting van uitkeringen hangt van een aantal componenten af.

Hoe is de gedifferentieerde premie Whk opgebouwd

De gedifferentieerde premie Whk is opgebouwd uit twee verschillende premiecomponenten:

- de gedifferentieerde premie WGA;

- de gedifferentieerde premie ZW (Ziektewet).

De premiebeschikking die de werkgever van de Belastingdienst ontvangt laat zien welke premie de werkgever moet betalen en is gebaseerd op de instroom van (ex-)werknemers in de WGA en de Ziektewet. De berekeningswijze is voor beide premiecomponenten gelijk. Voor de manier waarop de premie wordt berekend, wordt onderscheid gemaakt tussen werkgeversgrootte, gebaseerd op de loonsom van een werkgever.

Afhankelijk van de premieplichtige loonsom ‘klasse’ waarin de werkgever is ingedeeld, wordt een bepaalde berekeningswijze gehanteerd door de Belastingdienst. In 2022 zijn de grenzen voor grote/middelgrote/kleine werkgevers aangepast (de loonsomgrens voor de kleine werkgevers is verhoogd, met als gevolg dat meer werkgevers als kleine werkgever aangemerkt kunnen worden en dus een sectorale premie betalen).

Kleine werkgevers betalen alleen een sectoraal bepaalde premie. Grote werkgevers (loonsom > € 3.530.000,-) betalen een individueel bepaalde premie (bepaald op basis van de historische instroom in de WGA/ZW). Middelgrotewerkgevers (loonsom tussen € 882.500 - € 3.530.000,-) betalen deels een sectoraal bepaalde premie en deels een individueel bepaalde premie (gebaseerd op de historische instroom in de WGA/ZW). Het controleren van de premiebeschikking is dus vooral van belang voor middelgrote en grote werkgevers, omdat zij worden doorbelast op basis van (ex-)werknemers die in de WGA/ZW zijn terechtgekomen. Kleine werkgevers worden dus niet aangeslagen op basis van de individuele schadelast (lees: instroom in de WGA en/of ZW).

Voor het vaststellen van de premieplichtige loonsom en welke werknemers aan de premie ten grondslag wordengelegd, wordt gekeken naar het zogenaamde ‘t–2 principe’. Dat betekent dat wordt gekeken naar het premieplichtige loon twee jaar terug en naar (ex)-werknemers die twee jaar eerder in de WGA of de ZW zijn ingestroomd. Praktisch ontvangt de werkgever in november 2019 dus een premiebeschikking voor het jaar 2021 met gegevens gebaseerd op het jaar 2019. De parameters die van belang zijn voor de berekening van de gedifferentieerde premie Whk, zoals de sectorpremie, worden ieder jaar op 1 september bekend gemaakt in het ‘Besluit gedifferentieerde premie Werkhervattingskas’.

Het besluit met de parameters is jaarlijks via de Staatscourant te raadplegen.

Sectorindeling

Een belangrijk component van de gedifferentieerde premie Whk is de sectorindeling. Per sector kan de sectorpremie behoorlijk verschillen en het is daarom ook belangrijk om de sectorindeling op de premiebe- schikking goed te controleren, ook dit kan potentieel veel geld besparen. Een werkgever kan bijvoorbeeld in een verkeerde sector zijn ingedeeld, als gevolg waarvan mogelijk ten onrechte een te hoge sectorale premie wordt betaald. Het verschil tussen twee sectoren kan namelijk groot zijn. Zo is de sectorale premie voor de WGA in 2022 voor de sector ‘Slagersbedrijven’ 1,12% en voor de sector ‘Slagers’ overig 1,33%, een verschil van 0,22% van de totale loonsom. Het is dus ook voor kleine werkgevers soms (loonsom < € 882.500,-) ook lonend om de sectorindeling te controleren.

Stel dat een werkgever met een loonsom van € 882.500,- per abuis niet in de sector Slagersbedrijven (1,12%) is ingedeeld, maar in de sector Slagers overig (1,33%). Dan zou een indeling in de juiste sector een besparing van 0,22% * € 882.500,- = € 194.150,- per jaar opleveren.

Vóór 29 juni 2018 was het overigens ook mogelijk voor werkgevers die onderdeel uitmaakten van een groep (juridische eenheid) om in sommige gevallen aansluiting bij de sector te zoeken van de werkgever binnen de groep met de grootste loonsom. Op grond van de Regeling Wfsv kon de inspecteur van de Belastingdienst namelijk op aanvraag van twee of meer werkgevers, welke bedrijven of instellingen in juridisch opzicht zelfstandig zijn, maar wel tot een economische of organisatorische eenheid behoren, bij een voor bezwaar vatbare beschikking beslissen dat deze werkgevers aangesloten zijn bij dezelfde sector. Dit is inmiddels niet meer mogelijk. De juiste sectorindeling blijft overigens onverminderd relevant: doordat de grens van de kleine werkgever is verhoogd (zie hiervoor), betalen meer werkgevers een sectoraal bepaalde premie en is het van belang te controleren of de werkgever in de juiste sector is ingedeeld.

Praktisch: controle van de beschikking van de Belastingdienst

Middelgrote en grote werkgevers krijgen - zoals gezegd - (deels) een individuele doorbelasting. Dat betekent dat deze werkgevers een groot (financieel) belang kunnen hebben bij het controleren of de (ex-)werknemers die worden doorbelast wel voor rekening en risico van de (ex-)werkgever (moeten) komen. Om de premiebeschikking goed te kunnen controleren, moet de werkgever als hij de premiebeschikking ontvangt direct de lijst met werknemers die aan de premiebeschikking Whk ten grondslag liggen opvragen (door middel van het instellen van pro forma bezwaar) bij de Belastingdienst. Deze lijst met doorbelaste werknemers is namelijk in principe niet automatisch bij de beschikking gevoegd.

Raadpleeg hier de checklist voor de premiebeschikking Whk

Klopt de lijst met doorbelaste (ex)werknemers?

De Belastingdienst ontvangt van het UWV namelijk een overzicht van (ex-)werknemers die hun eerste ziektedag bij de werkgever hebben gehad en/of ziek uit dienst zijn gegaan of vanuit het dienstverband bij de werkgever de WGA zijn ingestroomd. De communicatie tussen het UWV en de Belastingdienst verloopt niet (altijd) vlekkeloos, zodat het regelmatig voorkomt dat een (ex-)werknemer op de lijst van de werkgever staat, terwijl deze (ex-)werknemer niet voor rekening en risico van de werkgever behoort te komen. Denk bijvoorbeeld aan werknemers die recht hebben op Ziektewet vangnet (no-riskpolis), werknemers die uit dienst zijn gegaan en eerst een WW-uitkering hebben ontvangen en daarna pas een Ziektewetuitkering.

Ook kan het zo zijn dat de werkgever succesvol bezwaar en/of beroep heeft ingesteld tegen een toekenning van een WGA- en/of Ziektewetuitkering, maar dat deze uitkering toch op de lijst met doorbelaste uitkeringen terechtkomt. Daarnaast is het van belang om te controleren of de uitkeringshoogte die wordt doorbelast correct is berekend, dit heeft namelijk ook invloed op de hoogte van de gedifferentieerde premie.

Sprake van regres?

Een ander punt dat gecontroleerd moet worden, is of wellicht sprake is van een regressituatie. Als de werk- nemer als gevolg van een door een derde toegebracht letsel arbeidsongeschikt is geworden en na twee jaar ziekte een WGA-uitkering toegekend heeft gekregen (of ziek uit dienst is gegaan), dan kan de werkgever als eigenrisicodrager (of het UWV ingeval van geen eigenrisicodragerschap) met succes regres nemen op de aansprakelijke derde en mag deze eventuele WGA-uitkering niet aan de werkgever worden doorbelast.

Kortom: als sprake is van een regressituatie neem als eigenrisicodrager dan ook regres op de aansprakelijke derde en controleer vervolgens goed of deze werknemer niet ten onrechte alsnog wordt doorbelast. Ten aanzien van werkgevers die geen eigenrisicodrager zijn, heeft het UWV het regresrecht in dit soort situaties (feitelijk betaalt het UWV immers de uitkering, maar belast deze later aan de ex-werkgever door). Het is daarom van belang om eventuele regressituaties aan het UWV te melden en aan te geven dat het UWV regres moet nemen. De werkgever moet vervolgens alert zijn of de WGA-uitkering twee jaar later niet ten onrechte op de premiebeschikking Whk terug te zien is.

Ook ten aanzien van de twee jaar loondoorbetaling kan de werkgever de aansprakelijke derde aanspreken tot vergoeding van de loonschade en dit kan potentieel dus ook een flinke besparing opleveren. Op grond van de wet kan de werkgever in het kader van een regressituatie niet meer verhalen dan het zogenaamde ‘civiele plafond’. Het civiel plafond houdt kort gezegd in dat alleen de netto-loonkosten verhaald kunnen worden op de aansprakelijke derde.

Bezwaar en beroep

Regelmatig komt het voor dat werkgevers succesvol in bezwaar en beroep gaan tegen de toekenning van een WGA-uitkering van een (ex)werknemer, met als gevolg dat een WGA-uitkering alsnog wordt ingetrokken of dat alsnog een IVA-uitkering wordt toegekend (deze laatste uitkering mag überhaupt niet worden doorbelast). Vaak wordt echter vergeten te controleren of het resultaat van de bezwaar- of beroepsprocedure ook correct is verwerkt op de premiebeschikking Whk. Kortom: controleer altijd WIA en Ziektewet beschikkingen van het UWV en maak – als daar aanleiding voor is – inhoudelijk bezwaar en stel eventueel ook inhoudelijk beroep in.

Als inderdaad succesvol bezwaar en/of beroep is ingesteld, agendeer dan om twee jaar later te controleren op de premiebeschikking Whk of de bewuste WGA- of Ziektewetuitkering niet ten onrechte alsnog wordt doorbelast.

Tot slot

In dit artikel is een verkort overzicht gegeven van de enorme kosten die met verzuim en arbeidsongeschiktheid zijn gemoeid en die (linksom of rechtsom) voor rekening en risico van de (ex-)werkgever komen. Als de (ex-)werkgever geen eigenrisicodrager is voor de Ziektewet en/of WGA, dan kan de werkgever de kosten die gepaard gaan met de Ziektewet en WGA-uitkeringen die aan hem worden doorbelast, besparen door ten eerste de WIA-beschikkingen goed te controleren en waar nodig bezwaar en beroep in te stellen tegen de onjuiste WIA-beschikkingen. Ten tweede kunnen kosten worden bespaard door de premiebeschikkingen van de Belastingdienst goed te controleren. De ervaring leert dat op de premiebeschikkingen van de Belastingdienst soms WGA-uitkeringen worden doorbelast die niet voor rekening en risico van de werkgever behoren te komen ofdat deze voor een te hoog bedrag worden doorbelast. Als dat het geval is dan moet de werkgever bezwaar maken om deze onterechte of te hoge doorbelastingen ongedaan te maken, zodat het premiebedrag van de beschikking Whk lager wordt.